PMI Schweiz: Abwärtstrend in der Industrie verlangsamt sich

Der procure.ch Purchasing Managers’ Index (PMI) ist im September 2023 den zweiten Monat in Folge angestiegen. Trotzdem verharrt der Industrie-PMI weiterhin unterhalb der Wachstumsschwelle. Der Rückgang der Produktionsdynamik hat sich markant verlangsamt, und der Auftragsbestand nimmt nicht mehr derart verbreitet ab, wie im Vormonat. Zudem bleibt die Arbeitsmarktlage weiterhin robust. Der Abbau der Vorproduktlager hat sich indes etwas beschleunigt.

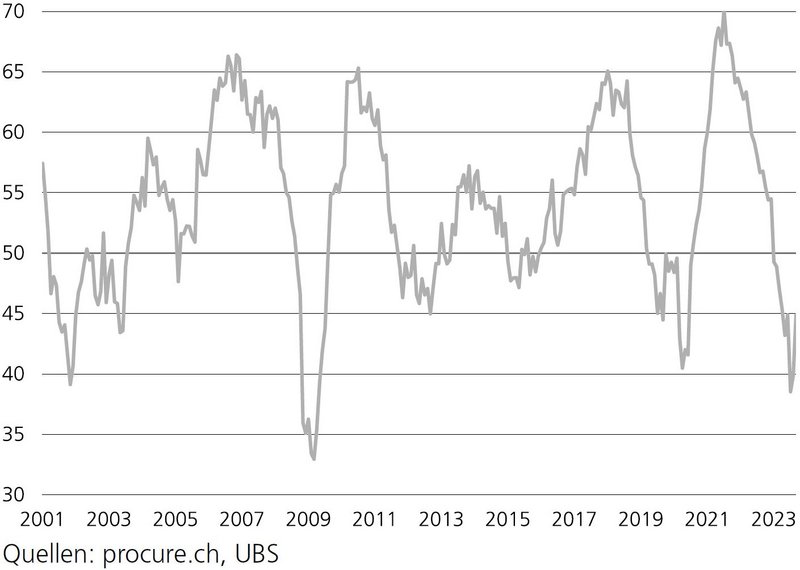

Der procure.ch Purchasing Managers’ Index (PMI) für die Industrie ist im September um 5,0 Punkte angestiegen, dies nach einem Anstieg um 1,4 Punkte im August. Mit 44,9 Zählern liegt der Industrie-PMI aber weiterhin unterhalb der Wachstumsschwelle von 50 Punkten (siehe Abb. 1). Seit mittlerweile neun Monaten ist damit die Industriekonjunktur in der Schweiz rückläufig. Einzelne Monatswerte sollten nicht überinterpretiert werden, doch scheint sich mittlerweile immerhin die Abwärtsdynamik zu verlangsamen.

Produktion weniger verbreitet rückläufig Zu verdanken ist die Verbesserung im September insbesondere einer weniger negativen Produktionsdynamik als im Vormonat. Die entsprechende Subkomponente ist im Berichtsmonat um 9,4 Zähler nach oben geklettert und notiert mit 48,5 Punkten vergleichsweise knapp unterhalb der Wachstumsschwelle auf dem höchsten Stand seit Juni dieses Jahres. Auch die Subkomponente «Auftragsbestand» machte Boden gut. Trotz Anstieg um 8,8 Zähler liegt sie mit 42,3 Punkten aber weiterhin unter der 50er-Marke, die Wachstum und Rückgang trennt. Die Tatsache, dass rund 41 Prozent der Teilnehmenden einen sinkenden Auftragsbestand melden, lässt keine markante Beschleunigung der Produktionsdynamik in den kommenden Monaten erwarten.

Robuste Arbeitsmarktlage und kaum Inflationsdruck Angesichts der verhaltenen Aussichten erstaunt nicht, dass die Unternehmen im Einkauf und bei der Lagerbewirtschaftung äusserst vorsichtig agieren. So nimmt die Einkaufsmenge in der Summe ab und die Einkaufslager werden sogar noch verbreiteter abgebaut als im Vormonat. Die Subkomponente «Lager Einkauf» ist im September unterhalb der Wachstumsschwelle um 4,5 Punkte gesunken. Positiv hervorzuheben ist derweil, dass die Beschäftigungslage weiterhin robust bleibt. Die Subkomponente «Beschäftigung» ist im September sogar wieder über die Wachstumsschwelle geklettert, unter die sie in den zwei Vormonaten zwischenzeitlich gerutscht war. Tendenziell halten sich die Unternehmen, die Personal abbauen, und solche, die Personal aufbauen, seit Monaten ungefähr die Waage. Zudem hat sich die Einkaufssituation in der Industrie deutlich entspannt: Lediglich 7 Prozent der Unternehmen melden noch höhere Einkaufspreise und sogar nur 4 Prozent sehen sich mit längeren Lieferfristen konfrontiert.

Rege Geschäftstätigkeit im Dienstleistungssektor Der mehr auf den Binnenkonsum ausgerichtete Dienstleistungs-PMI ist im September ebenfalls angestiegen (+2,5 Punkte). Mit 52,8 Zählern liegt er den zweiten Monat in Folge in der Wachstumszone (siehe Abb. 2). Insbesondere die Geschäftstätigkeit – das Pendant zur Produktion in der Industrie – hat im Berichtsmonat an Dynamik zugelegt. Die entsprechende Subkomponente ist um 5,5 Punkte nach oben geklettert und notiert mittlerweile mit 57,2 Zählern auf dem höchsten Stand seit März dieses Jahres. Trotz vermehrten Neuaufträgen nimmt allerdings der Auftragsbestand verbreiteter ab als im Vormonat. Der nach wie vor abnehmende Auftragsbestand wird der Zunahme der Geschäftstätigkeit weiterhin Grenzen setzen. Zum konsumfreundlichen Klima dürfte bis auf Weiteres die solide Arbeitsmarktlage beitragen. Beinahe jedes fünfte Dienstleistungsunternehmen baut derzeit Stellen auf, nur 6 Prozent denken an Personalabbau.

Einkaufspreise stiegen wieder verbreitet an Im Gegensatz zur Industrie ist der Preistrend im Dienstleistungssektor nicht mehr nach unten gerichtet, dies insbesondere im Einkauf. So kam die Subkomponente «Einkaufspreise» im September mit 61,0 Zählern den zweiten Monat in Folge oberhalb der Wachstumsschwelleund auf dem höchsten Stand seit März 2023 zu liegen. Rund ein Drittel der Unternehmen waren im September mit Preiserhöhungen konfrontiert, während nur 14 Prozent tiefere Einkaufspreise meldeten. Im Verkauf hoben im September knapp 17 Prozent der Unternehmen die Preise an, während knapp drei Viertel die Verkaufspreise unverändert belassen haben – offensichtlich können die höheren Preise im Einkauf nicht so einfach an die Endkunden weitergegeben werden.

haptik.ch-Newsletter

Bleiben Sie auf dem Laufenden

Melden Sie sich gleich für unseren Newsletter an und verpassen Sie keine Neuigkeiten aus der Branche (23x pro Jahr).

Die internationale B2B-Veranstaltung richtet sich an Hersteller, Importeure und Distributoren von Spielwaren, Early-Childhood-Produkten, Schreibwaren sowie Party- und Dekorationsartikeln und bietet eine ideale Plattform für den Austausch mit Kunden zu einem strategisch wichtigen Zeitpunkt des Jahres.

Das Herofest ist DIE Convention für Gaming, Cosplay und Nerdkultur in der Schweiz - der Hotspot für alle, die digitale und fantastische Welten lieben. Mit einer Gesamtgrösse von über 22'000 m² ist sie ein Must-Attend für 2026.