16. - 18. August 2026

So - Di

So - Di

ORNARIS Bern

Die ORNARIS setzt Trends, Inspiration und Design ins Rampenlicht. Vom 16. - 18. August 2026 findet die ORNARIS wie gewohnt in Bern statt.

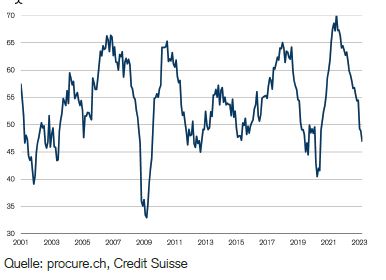

Der procure.ch Purchasing Managers’ Index (PMI) für die Industrie notiert im März mit 47.0 Zählern wie bereits in den zwei Vormonaten unter der Wachstumsschwelle von 50 Punkten (vgl. Abb. 1). Mit einem Minus von 1.9 Punkten hat der Industrie-PMI im Vergleich zum Februar sogar weiter nachgegeben. Abgenommen hat insbesondere der Auftragsbestand, die entsprechende Subkomponente gab um 5.5 Punkte nach und notiert mit 40.8 Zählern auf dem tiefsten Stand seit Juni 2020. Die Tatsache, dass 39% der Unternehmen weniger gut gefüllte Auftragsbücher vermelden, lässt keine rasche Erholung in den kommenden Monaten erwarten. Dementsprechend erstaunt nicht, dass die Unternehmen im Einkauf und bei der Lagerbewirtschaftung äusserst vorsichtig agieren. So nimmt die Einkaufsmenge in der Summe ab, während die Einkaufs- und die Verkaufslager trotz im Durchschnitt sinkender Preise und verbesserter Lieferbedingungen nur wenig aufgestockt werden.

Vermehrt fallende Einkaufspreise und kürzere Lieferfristen

Tatsächlich lag die Subkomponente «Einkaufspreise» im März zum ersten Mal seit August 2020 wieder unterhalb der Wachstumsschwelle (vgl. Abb. 2). Mit 43.9 Zählern notiert sie sogar auf dem tiefsten Stand seit rund sieben Jahren. Nur noch 14% der Unternehmen sahen sich vergangenen Monat mit steigenden Einkaufspreisen konfrontiert – vor einem Jahr waren es noch 91%. Umgekehrt sanken die Einkaufspreise im März bei beinahe jedem fünften Unternehmen. Vor einem Jahr war dies noch bei keinem einzigen Unternehmen der Fall. Auch die Liefersituation entspannte sich weiter: Im März meldete immerhin mehr als jedes vierte Unternehmen kürzere Wartezeiten.

Unveränderte Produktion und Personalaufbau

Positiv hervorzuheben ist zudem, dass das Produktionsniveau nach wie vor gehalten werden konnte. Die Subkomponente «Produktion» notierte mit 50.2 Zählern praktisch auf der Wachstumsschwelle. Und sogar wieder etwas beschleunigt hat sich der Personalaufbau: Die Subkomponente «Beschäftigung» ist im März wieder etwas angestiegen und liegt mit 57.0 Zählern deutlich in der Wachstumszone.

Rege Geschäftstätigkeit

Der mehr auf den Binnenkonsum ausgerichtete Dienstleistungs-PMI hat im März zwar ebenfalls nachgegeben (–1.1 Punkte), er verbleibt aber oberhalb der Wachstumsschwelle (vgl. Abb. 3). Die Geschäftstätigkeit, und damit das Pendant zur Produktion in der Industrie, hat sogar wieder an Schwung gewonnen. Mit 58.0 Zählern liegt die entsprechende Subkomponente deutlich oberhalb der Wachstumsschwelle. Anders als in der Industrie präsentiert sich die Auftragslage im Dienstleistungssektor nach wie vor als gut. So notieren bei den Subkomponenten sowohl «Neuaufträge» als auch «Auftragsbestand» in der Wachstumszone, was auf eine weiterhin rege Geschäftstätigkeit in den kommenden Monaten schliessen lässt. Weiterhin aufgestockt wird in der Summe auch der Personalbestand – dies weil weniger als 10% der Unternehmen Personal abbauen. Derweilen nimmt indes der Anteil der Unternehmen, die Personal aufbauen, tendenziell ab.

Preise steigen weniger verbreitet

Anders als in der Industrie sind die Preise im Dienstleistungssektor im Durchschnitt im März weiter angestiegen. Die Subkomponente «Einkaufspreise» gab aber deutlich nach und liegt mit 61.8 Zählern zwar nach wie vor deutlich in der Wachstumszone, aber auf dem tiefsten Stand seit November 2020. Vermeldete noch im Vormonat jedes zweite Unternehmen höhere Preise im Einkauf, war es im März noch etwas mehr als jedes Dritte. Auch die Subkomponente «Verkaufspreise» lag im März weiterhin oberhalb der Wachstumsschwelle. Im Durchschnitt steigen demnach die Preise im Verkauf weiter an. Der Anteil derjenigen Unternehmen, die Preissteigerungen vornehmen, hat sich aber zuletzt mehr als halbiert. Insgesamt ist somit auch im Dienstleistungssektor eine inflationsseitige Entspannung wahrnehmbar.